Mercato dell’edge computing per veicoli autonomi

Leander, Texas e Tokyo, Giappone – 06 febbraio 2026

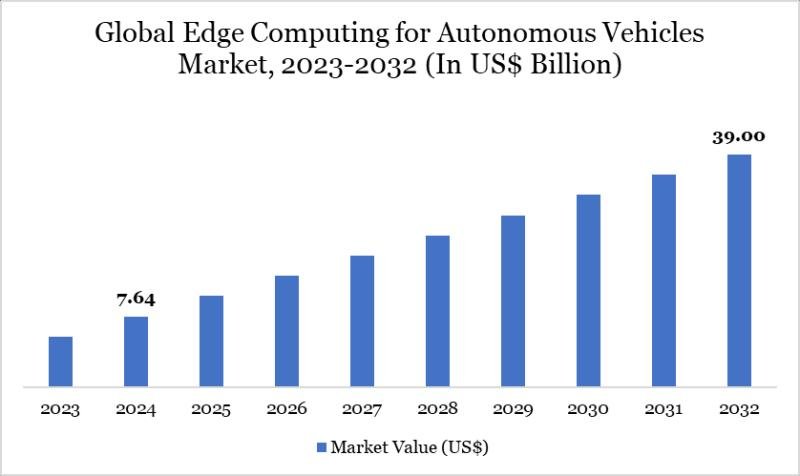

Secondo il rapporto di ricerca di intelligence di DataM, “il mercato globale dell’edge computing per veicoli autonomi ha raggiunto i 7,64 miliardi di dollari nel 2024 e si prevede che raggiungerà i 39,00 miliardi di dollari entro il 2032, crescendo con un CAGR del 22,60% durante il periodo di previsione 2025-2032”.

La crescita è supportata dalle esigenze di elaborazione dei dati in tempo reale nei sistemi di guida autonomi. Gli acceleratori hardware e le piattaforme edge AI dominano l’adozione. Gli OEM automobilistici e i fornitori di tecnologia sono gli utenti finali chiave. La bassa latenza e i requisiti di sicurezza guidano l’espansione del mercato.

Scarica oggi stesso il tuo report campione esclusivo: (l’e-mail aziendale ha accesso prioritario):

https://www.datamintelligence.com/download-sample/edge-computing-for-autonomous-vehicles-market?prasad

(Rapporto per utente singolo: 4.350 USD e abbonamento al database per un anno: 12.000 USD)

Edge computing per i veicoli autonomi Mercato: Competitive Intelligence

NVIDIA Corporation, Intel Corporation (Mobileye), Qualcomm Technologies, Inc., Tesla, Baidu Apollo

Nel mercato dell’Edge Computing per i veicoli autonomi, un gruppo strategico di innovatori tecnologici e automobilistici NVIDIA Corporation, Intel Corporation (Mobileye), Qualcomm Technologies, Inc., Tesla e Baidu Apollo stanno accelerando collettivamente l’implementazione di architetture informatiche in tempo reale a bordo veicolo, essenziali per un’autonomia sicura ed efficiente. Le piattaforme ottimizzate per l’intelligenza artificiale ad alte prestazioni di NVIDIA forniscono la potenza di elaborazione necessaria per interpretare i dati dei sensori e prendere decisioni di guida in frazioni di secondo, rafforzando la capacità del mercato di adattarsi ad ambienti reali complessi. Mobileye di Intel offre un edge computing specializzato incentrato sulla visione e sistemi avanzati di assistenza alla guida che migliorano la percezione e la sicurezza, rafforzando la fiducia del settore nelle funzioni autonome. Le soluzioni di silicio e IA edge di Qualcomm Technologies incentrate sulla connettività supportano la gestione dei dati a bassa latenza e la comunicazione tra i sottosistemi dei veicoli, mentre lo stack hardware e software di elaborazione integrato verticalmente di Tesla dimostra la fattibilità commerciale dell’autonomia edge-centric. La piattaforma aperta di guida autonoma di Baidu Apollo estende ulteriormente la portata del mercato consentendo a sviluppatori, OEM e fornitori di mobilità di integrare l’elaborazione edge in soluzioni di autonomia su misura.

Individualmente e insieme, queste aziende rafforzano l’evoluzione del mercato dell’Edge Computing per i veicoli autonomi verso sistemi autonomi robusti, scalabili e sicuri. L’ampio ecosistema di hardware, software e strumenti di sviluppo di NVIDIA aiuta a standardizzare le architetture di edge computing che supportano più livelli di autonomia, aumentando l’interoperabilità tra le piattaforme. L’attenzione di Intel Mobileye all’elaborazione e alla ridondanza della visione supporta le funzioni critiche di sicurezza e la conformità normativa, rafforzando l’affidabilità operativa del mercato. Qualcomm Technologies estende le capacità di edge computing con piattaforme efficienti dal punto di vista energetico che bilanciano le prestazioni con i vincoli energetici del veicolo, mentre gli aggiornamenti over-the-air di Tesla e l’utilizzo dei dati a livello di flotta illustrano come l’edge computing può migliorare le prestazioni del sistema nel tempo. L’approccio modulare di Baidu Apollo incoraggia un’ampia adozione e personalizzazione regionale, evidenziando come le piattaforme collaborative possano accelerare l’innovazione e l’implementazione nei mercati globali.

Ottieni la personalizzazione nel rapporto in base alle tue esigenze:

https://www.datamintelligence.com/customize/edge-computing-for-autonomous-vehicles-market?prasad

(Rapporto per utente singolo: 4.350 USD e abbonamento al database per un anno: 12.000 USD)

Progressi tecnologici

✅ Febbraio 2026 – Edge AI in tempo reale per il processo decisionale sui veicoli

I fornitori di tecnologia automobilistica hanno migliorato le piattaforme di edge computing per consentire ai veicoli autonomi di elaborare i dati dei sensori localmente, migliorando il processo decisionale in tempo reale e riducendo la latenza in scenari di guida critici.

✅ Gennaio 2026 – Sensor Fusion avanzata e Edge Analytics

Gli sviluppatori hanno integrato la fusione di sensori multimodali con l’analisi dei bordi, consentendo ai veicoli autonomi di combinare dati provenienti da lidar, radar e telecamere per migliorare il rilevamento degli oggetti e la precisione della navigazione.

✅ Novembre 2025 – Chip Edge ad alte prestazioni a basso consumo

Le aziende di semiconduttori hanno lanciato processori edge di nuova generazione a basso consumo e ad alte prestazioni ottimizzati per carichi di lavoro di veicoli autonomi, che supportano complesse inferenze di intelligenza artificiale riducendo al minimo il consumo di energia.

Lanci di prodotti e innovazioni

✅ Febbraio 2026 – Piattaforme di edge computing per la gestione della flotta

Le aziende tecnologiche automobilistiche hanno introdotto piattaforme commerciali di edge computing per flotte di veicoli connessi e autonomi, consentendo il monitoraggio in tempo reale, la manutenzione predittiva e gli aggiornamenti software via etere.

✅ Dicembre 2025 – Simulazione di veicoli autonomi con integrazione Edge

I fornitori di software di simulazione hanno lanciato ambienti di test virtuali abilitati all’edge che accelerano la convalida dei veicoli autonomi e consentono test di scenari quasi reali con algoritmi di intelligenza artificiale distribuiti all’edge.

✅ Novembre 2025 – Soluzioni Edge Vehicle-to-Everything (V2X).

Le aziende hanno rilasciato soluzioni edge V2X che integrano le comunicazioni da veicolo a veicolo e da veicolo a infrastruttura, migliorando la sicurezza e consentendo la risposta in tempo reale al traffico e ai pericoli per la mobilità autonoma.

Fusioni e acquisizioni

✅ Gennaio 2026 – Acquisizione di Edge AI Startup da parte del fornitore automobilistico di livello 1

Un importante fornitore automobilistico di primo livello ha acquisito una startup di IA edge specializzata nella percezione e nel processo decisionale di guida autonoma, espandendo le proprie capacità tecnologiche nell’edge computing per gli AV.

✅ Dicembre 2025 – Fusione strategica tra Edge Computing e aziende di software AV

Due società si sono fuse per unire le competenze nell’hardware di edge computing e nel software di guida autonoma, creando una piattaforma integrata per soluzioni di veicoli autonomi di prossima generazione.

✅ Novembre 2025 – Espansione delle operazioni regionali di Edge Processing

Un fornitore globale di tecnologia automobilistica ha acquisito un’azienda regionale di edge computing per rafforzare la diffusione e il supporto di progetti di veicoli autonomi in Europa e Asia.

Segmento coperto nel mercato Edge computing per veicoli autonomi:

Per componente

Il mercato è segmentato in hardware per il 45%, software per il 35% e servizi per il 20%, con l’hardware che domina a causa dell’elevata domanda di processori edge, sensori, acceleratori di intelligenza artificiale e sistemi integrati che consentono l’elaborazione dei dati in tempo reale nei veicoli autonomi. Il software svolge un ruolo fondamentale negli algoritmi di intelligenza artificiale, nell’analisi dei dati e nei sistemi decisionali dei veicoli. I servizi includono integrazione di sistema, manutenzione e aggiornamenti, guadagnando terreno man mano che gli OEM si spostano verso veicoli definiti dal software.

Per distribuzione

In base alla distribuzione, il mercato è classificato in On-Vehicle Edge 60% e Infrastructure Edge 40%, con On-Vehicle Edge in testa poiché i veicoli autonomi richiedono un’elaborazione a latenza estremamente bassa per le funzioni di percezione, navigazione e sicurezza. L’implementazione dell’infrastruttura edge supporta la gestione del traffico, la comunicazione V2X e il coordinamento della flotta. I crescenti investimenti nelle città intelligenti accelerano l’adozione dell’edge basata sulle infrastrutture.

Per connettività

I segmenti di connettività includono 5G 40%, LTE/4G 30%, DSRC 20% e Altri 10%, con il 5G dominante grazie alla sua elevata larghezza di banda, bassa latenza e capacità di supportare processi decisionali autonomi in tempo reale. LTE rimane rilevante per le implementazioni transitorie, mentre DSRC supporta la comunicazione da veicolo a veicolo e da veicolo a infrastruttura. I progressi nelle tecnologie V2X supportano la crescita della connettività.

Per tipo di veicolo

Il mercato è segmentato in Veicoli passeggeri per il 55%, Veicoli commerciali per il 30% e Altri per il 15%, con i Veicoli per passeggeri in testa a causa della crescente adozione di funzionalità di guida autonoma nelle auto premium e di segmento medio. I veicoli commerciali mostrano una forte crescita guidata da camion autonomi, veicoli per le consegne e flotte logistiche. La crescente attenzione alla sicurezza e all’efficienza guida l’adozione dei veicoli.

Per applicazione

Le applicazioni includono sistemi avanzati di assistenza alla guida (ADAS) 35%, navigazione autonoma 25%, gestione della flotta 15%, manutenzione predittiva 15% e infotainment e altri 10%, con ADAS dominante grazie alla diffusa integrazione dell’edge computing in tempo reale per evitare collisioni, assistenza di corsia e controllo della velocità adattivo. La navigazione autonoma sta guadagnando terreno con livelli di autonomia più elevati. La gestione della flotta e la manutenzione predittiva traggono vantaggio dall’analisi in tempo reale all’edge.

Per utente finale

Gli utenti finali includono OEM automobilistici per il 45%, operatori di flotte per il 25%, fornitori di tecnologia per il 20% e altri per il 10%, con gli OEM automobilistici che dominano poiché l’edge computing diventa una componente fondamentale dell’architettura dei veicoli. Gli operatori delle flotte adottano sempre più soluzioni all’avanguardia per migliorare l’efficienza operativa e la sicurezza. I fornitori di tecnologia supportano soluzioni di intelligenza artificiale, integrazione cloud-edge e analisi.

Acquista ora e sblocca l’intelligence del mercato a 360°:

https://www.datamintelligence.com/buy-now-page?report=edge-computing-for-autonomous-vehicles-market

(Rapporto per utente singolo: 4.350 USD e abbonamento al database per un anno: 12.000 USD)

Analisi regionale

Nord America – Quota del 30%.

Il Nord America è in testa con una quota del 30%, trainato dalla forte presenza di sviluppatori di veicoli autonomi, infrastrutture 5G avanzate e investimenti elevati nell’intelligenza artificiale e nell’edge computing negli Stati Uniti e in Canada. I veicoli passeggeri dominano l’adozione, mentre le flotte commerciali autonome guadagnano slancio. I quadri normativi di sostegno accelerano la crescita del mercato.

Europa – Quota del 25%.

L’Europa rappresenta una quota del 25%, sostenuta da una forte produzione automobilistica, da iniziative di mobilità intelligente e dall’enfasi normativa sulla sicurezza dei veicoli. Paesi come Germania, Francia e Regno Unito guidano la domanda. Gli ADAS e i veicoli passeggeri dominano le applicazioni. Gli investimenti nelle infrastrutture intelligenti stimolano l’implementazione dell’edge.

Asia Pacifico – Quota del 20%.

L’Asia Pacifico detiene una quota del 20%, trainata dalla rapida adozione di veicoli connessi, dall’espansione delle reti 5G e dalla forte produzione automobilistica in Cina, Giappone e Corea del Sud. I veicoli commerciali e le soluzioni di mobilità autonoma vedono una domanda in aumento. Le iniziative di trasporto intelligente guidate dal governo sostengono la crescita.

Richiesta di accesso di prova GRATUITO per 2 giorni:

https://www.datamintelligence.com/reports-subscription?prasad

✅Paesaggio competitivo

✅ Analisi della roadmap tecnologica

✅ Analisi dell’Impatto di Sostenibilità

✅ KOL/Approfondimenti sugli stakeholder

✅ Analisi del comportamento dei consumatori e della domanda

✅ Monitoraggio dati import-export

✅ Tendenze di mercato e prezzi in tempo reale

Contattaci –

Nome dell’azienda: DataM Intelligence

Persona di contatto: Sai Kiran

E-mail: Sai.k@datamintelligence.com

Telefono: +1 877 441 4866

Sito web: https://www.datamintelligence.com

Chi siamo –

DataM Intelligence è una società di ricerche di mercato e consulenza che fornisce soluzioni aziendali end-to-end alle organizzazioni dalla ricerca alla consulenza. Noi di DataM Intelligence sfruttiamo le tendenze, le intuizioni e gli sviluppi dei nostri principali marchi per offrire soluzioni rapide e astute a clienti come te. Includiamo una moltitudine di rapporti sindacali e rapporti personalizzati con una metodologia solida.

Il nostro database di ricerca presenta innumerevoli statistiche e analisi approfondite in un’ampia gamma di oltre 6300 report in oltre 40 domini che creano soluzioni aziendali per oltre 200 aziende in oltre 50 paesi; soddisfare le principali esigenze di ricerca aziendale che influenzano la traiettoria di crescita della nostra vasta clientela.

Questa versione è stata pubblicata su openPR.